Actualité 09.02.2024 - Crédit d'impôts :

Avance de 60% en Janvier?

9 Février 2024

Calcul et modalités de versement de l'avance de 60%.

Source - site impots.gouv.fr - voir l'article d'origine en cliquant ici

L'avance de 60% versée en janvier 2024 est calculée sur la base des réductions/crédits d'impôt portés dans votre déclaration de revenus 2022 déposée au printemps 2023. Elle sera versée par virement mi-janvier 2024 sur le compte bancaire dont les coordonnées sont mentionnées dans votre service en ligne « Gérer mon prélèvement à la source » sur impots.gouv.fr.

Si un complément vous est dû, il vous sera versé à l’été 2024 sur la base de la déclaration de revenus 2023 déposée au printemps 2024.

Exemple : si vous avez eu au titre de vos revenus 2022 une réduction d'impôt pour don à une association d'un montant de 500 euros et un crédit d'impôt pour emploi d'un salarié à domicile de 1 500 euros, un acompte de 1 200 euros (2 000 x 60%) vous est versé mi-janvier 2024 et le solde à l'été 2024 (soit 800 euros si votre situation n'a pas changé).

Si vous avez cessé en 2023 vos dépenses ouvrant droit à réductions/crédits d'impôt récurrents, par exemple, vous n'avez plus de salarié à domicile depuis janvier 2023, et que vous n'avez pas procédé à l'annulation avant la mi-décembre 2023, l'avance attribuée en janvier 2024 sera reprise lors de la liquidation de votre impôt à l'été 2024.

A l'inverse, si vous avez droit pour la première fois à ces avantages fiscaux au titre de vos dépenses 2023 et que vous n'aviez pas ce type de dépenses en 2022, l'intégralité des réductions/crédits d'impôt vous sera versée à l'été 2024. Vous ne bénéficiez donc pas de l'avance de 60% en janvier 2024 (il vous sera versé une avance en janvier 2025 sur la base de votre déclaration de revenus 2023).

A noter : le montant minimal de l'avance est de 8 euros. En dessous de ce seuil, elle n'est pas versée.

Exemple : si vous avez eu au titre de vos revenus 2022 une réduction d'impôt pour don à une association d'un montant de 500 euros et un crédit d'impôt pour emploi d'un salarié à domicile de 1 500 euros, un acompte de 1 200 euros (2 000 x 60%) vous est versé mi-janvier 2024 et le solde à l'été 2024 (soit 800 euros si votre situation n'a pas changé).

Si vous avez cessé en 2023 vos dépenses ouvrant droit à réductions/crédits d'impôt récurrents, par exemple, vous n'avez plus de salarié à domicile depuis janvier 2023, et que vous n'avez pas procédé à l'annulation avant la mi-décembre 2023, l'avance attribuée en janvier 2024 sera reprise lors de la liquidation de votre impôt à l'été 2024.

A l'inverse, si vous avez droit pour la première fois à ces avantages fiscaux au titre de vos dépenses 2023 et que vous n'aviez pas ce type de dépenses en 2022, l'intégralité des réductions/crédits d'impôt vous sera versée à l'été 2024. Vous ne bénéficiez donc pas de l'avance de 60% en janvier 2024 (il vous sera versé une avance en janvier 2025 sur la base de votre déclaration de revenus 2023).

A noter : le montant minimal de l'avance est de 8 euros. En dessous de ce seuil, elle n'est pas versée.

Possibilités de modulation ou d’annulation du versement de l’avance :

L'avance perçue en janvier 2024 peut être modulée ou annulée au cours du dernier trimestre de 2023 (jusqu'au 13 décembre 2023 inclus), à partir de l’espace « Particulier », dans le service « Gérer mon prélèvement à la source », depuis la rubrique « Gérer votre avance de réductions et de crédits d’impôt ».

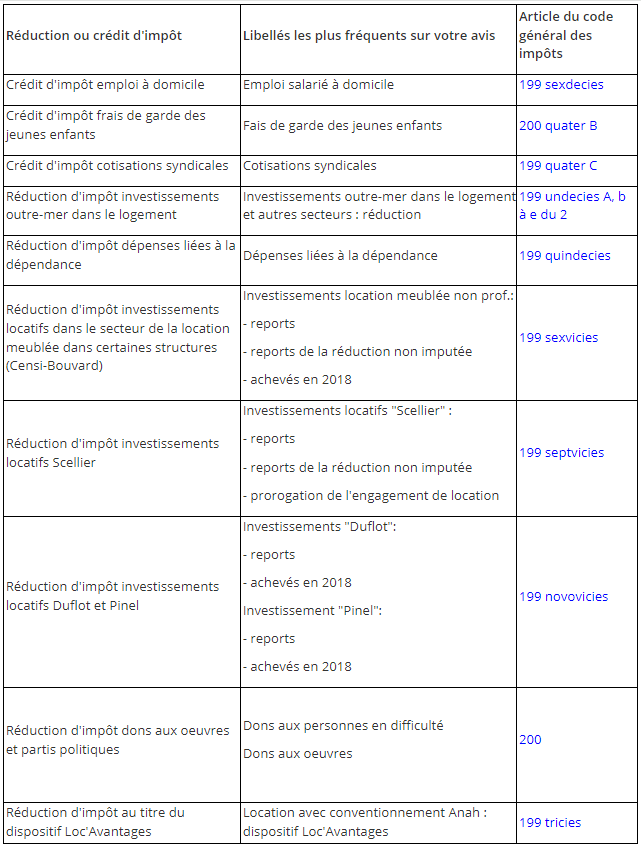

Réductions et crédits d'impôt concernés par le dispositif :

Vous êtes concerné par le versement de 60 % en janvier N si vous avez déclaré en N-1, les dépenses ouvrant droit aux réductions/crédits d'impôt listés dans le tableau ci-dessous.

Ce tableau reprend tous les avantages fiscaux concernés (ainsi, l'investissement DOM dans le logement social et dans le cadre d'une entreprise [articles 199 undecies B et C du code général des impôts] ne sont pas concernés par cette avance).

MAJ le 26/09/2023

MAJ le 26/09/2023