Immobilier Neuf - Prisme - Bezons (92)

A 800m de la mairie et du coeur de ville

Appartement allant du studio au T5

1 rue Cécile Duparc - 95870 Bezons

PINEL ZONE A

Cette magnifique résidence à l’architecture contemporaine et innovante se dessine harmonieusement dans le paysage urbain et naturel. Situé en retrait de l’Avenue Gabriel Péri et de la Rue Cécile Duparc, elle bénéficie d’un emplacement idéal.

Positionnée à 800 mètres de la Mairie de Bezons, vous aurez facilement accès aux commerces et aux services de proximité. L’arrêt de bus “Albert 1er” (lignes 3 et 272) à 100 mètres de la résidence vous permet de relier le Pont de Bezons et de prendre le T2.

Du studio au 5 pièces, nous vous proposons des appartements aux espaces optimisés et fonctionnels avec un grand niveau de confort : salons très lumineux prolongés d’une loggia ou d’une terrasse. Prestations de grande qualité avec cuisine équipée, parquet, volets roulants électriques, wc suspendu, visiophone, parking en sous sol.

Cette résidence bénéficie du label RT 2012 .

Positionnée à 800 mètres de la Mairie de Bezons, vous aurez facilement accès aux commerces et aux services de proximité. L’arrêt de bus “Albert 1er” (lignes 3 et 272) à 100 mètres de la résidence vous permet de relier le Pont de Bezons et de prendre le T2.

Du studio au 5 pièces, nous vous proposons des appartements aux espaces optimisés et fonctionnels avec un grand niveau de confort : salons très lumineux prolongés d’une loggia ou d’une terrasse. Prestations de grande qualité avec cuisine équipée, parquet, volets roulants électriques, wc suspendu, visiophone, parking en sous sol.

Cette résidence bénéficie du label RT 2012 .

Promoteur: FDC

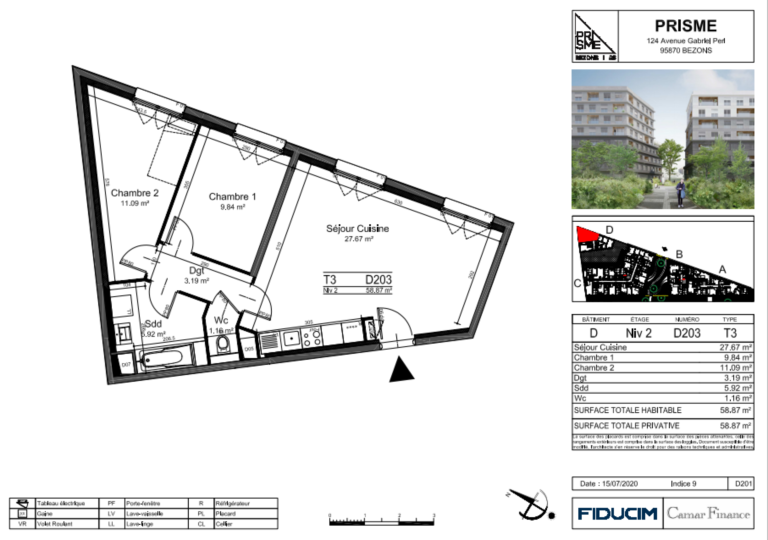

Travaux achevés, dernier lot disponible : un appartement T3

Travaux achevés, dernier lot disponible : un appartement T3

Livraison prévisionnelle: livré

Dernier lot disponible en livraison immédiatePrix : 343 900.00€ - 310 000.00€ (TVA 20%) et frais de notaire offerts

Les avantages financiers de l'immobilier neuf : la loi Pinel 2024

Grâce à la loi Pinel, c’est le bon moment pour investir dans l’immobilier !

Le dispositif Pinel se substitue au Duflot pour favoriser l’investissement locatif des particuliers à travers la défiscalisation immobilière.

Quelles sont les différences entre la loi Pinel et la loi Duflot ?

La loi Pinel prend le relai de la loi Duflot depuis le 1er janvier 2015 pour relancer la construction de logements neufs grâce à l’investissement immobilier locatif. Le dispositif Pinel s’adosse à 3 nouveaux changements :

- La possibilité désormais de louer son logement au sein de sa propre famille (dans la mesure où les locataires ne font pas partie du foyer fiscal de l’acquéreur). Il est ainsi possible d’être rassuré quant à ses locataires et d’aider ses enfants en même temps.

- Une optimisation des zones éligibles a été établie pour sécuriser l’acquisition vers des communes où la demande locative est la plus forte et améliorer les plafonds des loyers.

-La réduction d'impôt passe de 15% à 21% comparée à la loi Duflot.

Ce montage permet aux investisseurs achetant dans le neuf de choisir entre plusieurs durées d’investissement. La baisse d’impôt est directement liée au gage de location du bien sur 6, 9 ou 12 ans et est ainsi calculée proportionnellement (le choix n’est pas figé dès le départ et peut être modulé).

Quels sont les avantages fiscaux proposés?

La diminution de l’impôt est désormais modulable et proportionnelle à la période d’engagement de mise en location du bien et est répartie de manière linéaire :

Loi Pinel : 12%, 18% ou 21% pour atteindre les 63.000 € (en fonction de la durée d'engagement choisie)

Loi Pinel + : 10.5%, 15% ou 17,5% pour atteindre les (52 500 € (en fonction de la durée d'engagement choisie)

>> Les taux de réduction annoncés sont étalés respectivement sur 6, 9 ou 12 ans. La réduction Pinel est calculée sur le prix de revient global du bien acquis.

Lors de l'acquisition d'un bien éligible au dispositif Pinel, l'investisseur a le choix entre deux durées d'engagement : 6 ans ou 9 ans. Par la suite, il a la possibilité de prolonger cette durée :

- Pour une durée initiale de 6 ans, il peut renouveler l'engagement pour 3 ans maximum (pour un total de 9 ou 12 ans).

- Pour une durée initiale de 9 ans, l'investisseur peut prolonger l'engagement de 3 ans (pour un total de 12 ans).

Avec la loi Pinel initiale, la réduction fiscale annuelle est de 2% pour une durée de location de 6 ans (2% * 6 ans = 12%) ou de 9 ans (2% * 9 ans = 18%). Si l'engagement est prolongé jusqu'à 12 ans, le taux de réduction est majoré de 3%, soit 1% par an entre la 10e et la 12e année.

Quels sont les taux applicables pour 2023 et 2024 ?

Pour les années 2023 et 2024, les taux de réduction fiscale du dispositif Pinel classique, seront progressivement réduits. Voici les taux applicables :

En 2023 :

10,5% de réduction fiscale pour une durée de location de 6 ans. 15% de réduction fiscale pour une durée de location de 9 ans. 17,5% de réduction fiscale pour une durée de location de 12 ans.

En 2024 :

9% de réduction fiscale pour une durée de location de 6 ans. 12% de réduction fiscale pour une durée de location de 9 ans. 14% de réduction fiscale pour une durée de location de 12 ans.

Bon à savoir : Ce dispositif incitatif limite tout de même l’achat à 2 logements par an avec un plafond fixé à 300.000 euros.

La particularité de cette nouvelle loi, plus souple que la précédente, est d’offrir aux acquéreurs la possibilité de louer leur bien à leurs ascendants ou descendants.

La loi Pinel permet ainsi de devenir propriétaire sans apport d’un bien financé, en partie grâce à l’avantage fiscal et aux loyers perçus. Cela permet aussi de préparer sereinement sa retraite et également, de se constituer un capital en cas de revente du bien. C’est donc très intéressant financièrement. De même, dans le cadre d’une SCI, elle vous aide à aménager une transmission (en ce moment, elle est de 100.000 euros par enfant et par parent et ce, tous les 15 ans).

En termes de rentabilité, la nouvelle loi est comparable à l’ancienne et rapporte en moyenne entre 3,5 et 4% par an. Retrouvez tous nos programmes immobiliers neufs pour investir avec la loi Pinel.

Vous désirez investir en immobilier neuf à l'aide du dispositif Pinel ? Découvrez les conditions à respecter.

La diminution de l’impôt est désormais modulable et proportionnelle à la période d’engagement de mise en location du bien et est répartie de manière linéaire :

Loi Pinel : 12%, 18% ou 21% pour atteindre les 63.000 € (en fonction de la durée d'engagement choisie)

Loi Pinel + : 10.5%, 15% ou 17,5% pour atteindre les (52 500 € (en fonction de la durée d'engagement choisie)

>> Les taux de réduction annoncés sont étalés respectivement sur 6, 9 ou 12 ans. La réduction Pinel est calculée sur le prix de revient global du bien acquis.

Lors de l'acquisition d'un bien éligible au dispositif Pinel, l'investisseur a le choix entre deux durées d'engagement : 6 ans ou 9 ans. Par la suite, il a la possibilité de prolonger cette durée :

- Pour une durée initiale de 6 ans, il peut renouveler l'engagement pour 3 ans maximum (pour un total de 9 ou 12 ans).

- Pour une durée initiale de 9 ans, l'investisseur peut prolonger l'engagement de 3 ans (pour un total de 12 ans).

Avec la loi Pinel initiale, la réduction fiscale annuelle est de 2% pour une durée de location de 6 ans (2% * 6 ans = 12%) ou de 9 ans (2% * 9 ans = 18%). Si l'engagement est prolongé jusqu'à 12 ans, le taux de réduction est majoré de 3%, soit 1% par an entre la 10e et la 12e année.

Quels sont les taux applicables pour 2023 et 2024 ?

Pour les années 2023 et 2024, les taux de réduction fiscale du dispositif Pinel classique, seront progressivement réduits. Voici les taux applicables :

En 2023 :

10,5% de réduction fiscale pour une durée de location de 6 ans. 15% de réduction fiscale pour une durée de location de 9 ans. 17,5% de réduction fiscale pour une durée de location de 12 ans.

En 2024 :

9% de réduction fiscale pour une durée de location de 6 ans. 12% de réduction fiscale pour une durée de location de 9 ans. 14% de réduction fiscale pour une durée de location de 12 ans.

Bon à savoir : Ce dispositif incitatif limite tout de même l’achat à 2 logements par an avec un plafond fixé à 300.000 euros.

La particularité de cette nouvelle loi, plus souple que la précédente, est d’offrir aux acquéreurs la possibilité de louer leur bien à leurs ascendants ou descendants.

La loi Pinel permet ainsi de devenir propriétaire sans apport d’un bien financé, en partie grâce à l’avantage fiscal et aux loyers perçus. Cela permet aussi de préparer sereinement sa retraite et également, de se constituer un capital en cas de revente du bien. C’est donc très intéressant financièrement. De même, dans le cadre d’une SCI, elle vous aide à aménager une transmission (en ce moment, elle est de 100.000 euros par enfant et par parent et ce, tous les 15 ans).

En termes de rentabilité, la nouvelle loi est comparable à l’ancienne et rapporte en moyenne entre 3,5 et 4% par an. Retrouvez tous nos programmes immobiliers neufs pour investir avec la loi Pinel.

Vous désirez investir en immobilier neuf à l'aide du dispositif Pinel ? Découvrez les conditions à respecter.

Les avantages financiers de l'immobilier neuf : la TVA à 5.5%

TVA réduite dans le neuf, comment bénéficier de ce dispositif ?

Afin d'encourager la construction de logements dans certains quartiers disposant d'une convention signée avec l'Agence Nationale pour la Rénovation Urbaine (ANRU), une TVA réduite est accordée par l'État pour l'achat d'un logement neuf, sous certaines conditions. Parmi les nombreux avantages de l'immobilier neuf , la TVA réduite en fait partie.

Une TVA à 5,5% en immobilier neuf

Depuis le 1er janvier 2014, les logements neufs situés dans ces quartiers dits « en rénovation urbaine » et en quartiers prioritaires peuvent profiter d’une TVA réduite à 5,5 % au lieu de 20 %. Ainsi, pour un logement neuf vendu au prix de 150 000 €, vous économiserez près de 18 000 € ! Cette mesure offre une réelle opportunité de devenir propriétaire à moindre coût dans des secteurs voués à se développer considérablement.

Une TVA réduite cumulable avec d’autres aides financières

La TVA réduite 5,5 % est cumulable avec d’autres aides financières comme le crédit d’impôt pour la transition énergétique, l’éco-prêt à taux-zéro, le prêt épargne logement, le prêt action logement, le prêt pour les fonctionnaires ou tout autre prêt classique proposé par les banques.

Les conditions pour bénéficier d’une TVA réduite à 5,5 %

Pour bénéficier de la TVA réduite, plusieurs critères sont à respecter :

- L’acheteur doit être une personne physique

- Le logement neuf doit être la résidence principale de l’acheteur

- Le logement neuf doit se trouver dans un quartier prioritaire ou dans une zone ANRU ou à moins de 300 m d’une de ces zones

- Le logement neuf doit respecter la RT 2012

- L’acheteur doit respecter un plafond de ressources fixé par arrêté interministériel

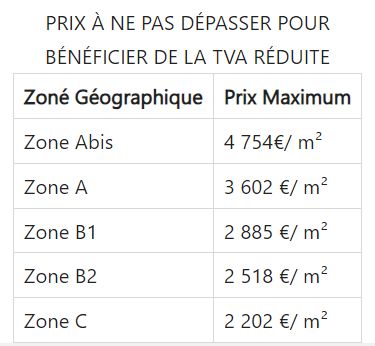

- Le logement ne doit pas dépasser un certain prix selon la zone géographique de son implantation

Afin d'encourager la construction de logements dans certains quartiers disposant d'une convention signée avec l'Agence Nationale pour la Rénovation Urbaine (ANRU), une TVA réduite est accordée par l'État pour l'achat d'un logement neuf, sous certaines conditions. Parmi les nombreux avantages de l'immobilier neuf , la TVA réduite en fait partie.

Une TVA à 5,5% en immobilier neuf

Depuis le 1er janvier 2014, les logements neufs situés dans ces quartiers dits « en rénovation urbaine » et en quartiers prioritaires peuvent profiter d’une TVA réduite à 5,5 % au lieu de 20 %. Ainsi, pour un logement neuf vendu au prix de 150 000 €, vous économiserez près de 18 000 € ! Cette mesure offre une réelle opportunité de devenir propriétaire à moindre coût dans des secteurs voués à se développer considérablement.

Une TVA réduite cumulable avec d’autres aides financières

La TVA réduite 5,5 % est cumulable avec d’autres aides financières comme le crédit d’impôt pour la transition énergétique, l’éco-prêt à taux-zéro, le prêt épargne logement, le prêt action logement, le prêt pour les fonctionnaires ou tout autre prêt classique proposé par les banques.

Les conditions pour bénéficier d’une TVA réduite à 5,5 %

Pour bénéficier de la TVA réduite, plusieurs critères sont à respecter :

- L’acheteur doit être une personne physique

- Le logement neuf doit être la résidence principale de l’acheteur

- Le logement neuf doit se trouver dans un quartier prioritaire ou dans une zone ANRU ou à moins de 300 m d’une de ces zones

- Le logement neuf doit respecter la RT 2012

- L’acheteur doit respecter un plafond de ressources fixé par arrêté interministériel

- Le logement ne doit pas dépasser un certain prix selon la zone géographique de son implantation

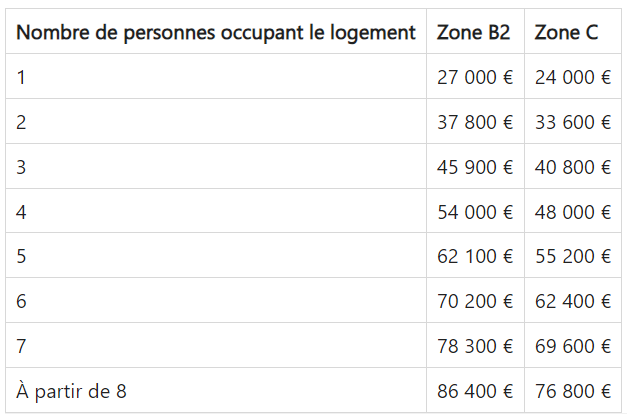

Plafond de ressources annuelles de foyer pour bénéficier de la TVA réduite à 5.5%

15 ans de fidélité pour bénéficier de la TVA réduite à 5,5 %

Pour bénéficier de la TVA réduite, l’acheteur doit faire l’acquisition de sa résidence principale et devra y vivre minimum 8 mois par an. Dans le cadre d’un investissement locatif en immobilier neuf, la TVA réduite ne peut donc pas être appliquée.

Attention, cette habitation doit être conservée au minimum 15 ans. Si l’acquéreur souhaite la revendre avant ces quinze années, il aura l’obligation de rendre au Trésor Public la différence entre la TVA réduite et la TVA normale (cette somme diminue d’un dixième par année de propriété au-delà de la cinquième année de possession du logement).

Cette condition peut être annulée en cas de :

- Mutation professionnelle à plus de 70 km de la résidence principale

- Délivrance d’une carte d’invalidité à une personne du foyer ou à un enfant à charge

- Chômage sur une période de plus d’un an

- Mariage ou Pacs

- Naissance d’un enfant

- Divorce ou dissolution de Pacs

- Décès du co-acquéreur

Les avantages financiers de l'immobilier neuf : la prêt à taux zéro (PTZ)

Ce qui change en 2024

Afin de mieux accompagner les primo-accédants à la propriété, le Gouvernement prolonge le prêt à taux zéro (PTZ) jusqu’en 2027 et annonce la refonte de ce dispositif dès 2024. Cet article sera mis à jour prochainement.

Afin de mieux accompagner les primo-accédants à la propriété, le Gouvernement prolonge le prêt à taux zéro (PTZ) jusqu’en 2027 et annonce la refonte de ce dispositif dès 2024. Cet article sera mis à jour prochainement.

Ce qui change en 2024

Afin de mieux accompagner les primo-accédants à la propriété, le Gouvernement prolonge le prêt à taux zéro (PTZ) jusqu’en 2027 et annonce la refonte de ce dispositif dès 2024. Cet article sera mis à jour prochainement.

Qu'est-ce que le prêt à taux zéro ?

Le PTZ est un dispositif de soutien à l'accession à la propriété des ménages à revenus modestes et intermédiaires. Il permet d'acquérir sa première résidence principale et est accordé sous conditions de ressources.

Le prêt à taux zéro est sans intérêts, gratuit et d'une durée de 20, 22 ou 25 ans avec une période de remboursement différé d’une durée de 5, 10 ou 15 ans, durant laquelle le ménage ne paie aucune mensualité sur son PTZ.

Vous pouvez bénéficier d'un PTZ si vous n'avez pas été propriétaire de votre résidence principale au cours des deux dernières années précédant le prêt.

Par ailleurs, le PTZ ne peut pas financer la totalité de l'achat de votre résidence. Il doit donc être complété par un ou plusieurs prêts. Il ne peut excéder le montant du ou des autres prêts, d'une durée au moins égale à deux ans, concourant au financement de la même opération.

Quels logements sont éligibles au prêt à taux zéro?

L'acquisition d'un logement neuf ou ancien peut faire l'objet d'un financement par le biais d'un PTZ.

Toutefois, les logements anciens, pour pouvoir bénéficier du dispositif, doivent se situer en zone B2 et C et nécessiter des travaux représentant au moins 25 % du montant de l'opération à financer et permettant de limiter la consommation énergétique annuelle du logement à 331 KWh/m².

Par ailleurs, le PTZ peut aussi financer l'acquisition d'un logement neuf ou ancien faisant l'objet d'un contrat de location-accession. Dans le cas d'un logement ancien en location-accession, celui-ci doit avoir moins de cinq ans et être occupé depuis moins de six mois par le premier occupant. Le PTZ peut aussi permettre de financer d'autres acquisitions comme la transformation d'un local (bureau, grange...) en logement, ou l'acquisition d'un logement social existant.

Quel est le plafond de ressources pour bénéficier du prêt à taux zéro ?

Pour pouvoir bénéficier du PTZ, il faut tout d'abord que vos revenus soient inférieurs à un plafond. Ce plafond varie en fonction de la zone où se trouve le logement et du nombre de personnes destinées à l'occuper.

Les ressources prises en compte sont le revenu fiscal de référence de l'année N-2 des personnes qui vivront dans logement.

Pour obtenir le PTZ, la commune de votre futur logement doit être situé en zone B2 ou en zone C.

Afin de mieux accompagner les primo-accédants à la propriété, le Gouvernement prolonge le prêt à taux zéro (PTZ) jusqu’en 2027 et annonce la refonte de ce dispositif dès 2024. Cet article sera mis à jour prochainement.

Qu'est-ce que le prêt à taux zéro ?

Le PTZ est un dispositif de soutien à l'accession à la propriété des ménages à revenus modestes et intermédiaires. Il permet d'acquérir sa première résidence principale et est accordé sous conditions de ressources.

Le prêt à taux zéro est sans intérêts, gratuit et d'une durée de 20, 22 ou 25 ans avec une période de remboursement différé d’une durée de 5, 10 ou 15 ans, durant laquelle le ménage ne paie aucune mensualité sur son PTZ.

Vous pouvez bénéficier d'un PTZ si vous n'avez pas été propriétaire de votre résidence principale au cours des deux dernières années précédant le prêt.

Par ailleurs, le PTZ ne peut pas financer la totalité de l'achat de votre résidence. Il doit donc être complété par un ou plusieurs prêts. Il ne peut excéder le montant du ou des autres prêts, d'une durée au moins égale à deux ans, concourant au financement de la même opération.

Quels logements sont éligibles au prêt à taux zéro?

L'acquisition d'un logement neuf ou ancien peut faire l'objet d'un financement par le biais d'un PTZ.

Toutefois, les logements anciens, pour pouvoir bénéficier du dispositif, doivent se situer en zone B2 et C et nécessiter des travaux représentant au moins 25 % du montant de l'opération à financer et permettant de limiter la consommation énergétique annuelle du logement à 331 KWh/m².

Par ailleurs, le PTZ peut aussi financer l'acquisition d'un logement neuf ou ancien faisant l'objet d'un contrat de location-accession. Dans le cas d'un logement ancien en location-accession, celui-ci doit avoir moins de cinq ans et être occupé depuis moins de six mois par le premier occupant. Le PTZ peut aussi permettre de financer d'autres acquisitions comme la transformation d'un local (bureau, grange...) en logement, ou l'acquisition d'un logement social existant.

Quel est le plafond de ressources pour bénéficier du prêt à taux zéro ?

Pour pouvoir bénéficier du PTZ, il faut tout d'abord que vos revenus soient inférieurs à un plafond. Ce plafond varie en fonction de la zone où se trouve le logement et du nombre de personnes destinées à l'occuper.

Les ressources prises en compte sont le revenu fiscal de référence de l'année N-2 des personnes qui vivront dans logement.

Pour obtenir le PTZ, la commune de votre futur logement doit être situé en zone B2 ou en zone C.

Vous souhaitez des informations sur ce programme :

Veuillez laisser vos coordonnées ci-dessous et nous vous contacterons sous 24 heures.