Actualité 11.01.2024 - Loi de finances 2024

La loi de finances pour 2024 n°2023-1322 du 21 décembre 2023 a été publiée au JO du 29 décembre 2023.

Source - Erès n°20 - Juridi'cube

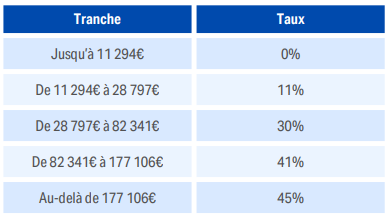

Le barème de l’imposition sur le revenu (perçu en 2023) a été revalorisé de 4,8% pour tenir compte de la hausse de l’inflation

Les PER ouverts au nom d’enfants mineurs ne peuvent plus accueillir de versements à compter du 1 er janvier 2024. Le titulaire d’un plan d’épargne retraite doit dorénavant être âgé d’au moins dix-huit ans lors de la souscription.

La loi de finances pour 2024 ne reconduit pas l’exonération de forfait social sur l’abondement versé en complément des versements personnels des salariés, lorsqu’ils sont destinés à des souscriptions d’actions ou de titres de l’entreprise dansle cadre d’un plan épargne entreprise. Le taux de forfait social repassera à 10%.

La loi transpose en droit interne la directive de l’UE n°2022/2053 prévoyant un taux minimal d’imposition (distinct de l’impôt sur les sociétés) de 15% sur les groupes d’entreprises multinationales implantées en France.5- particulier : bilan patrimoniale et arbitrages suivant profil de risque.

Barème progressif de l’impôt sur les revenus de 2023#Barème #IR

Prime de partage de la valeur : Précisions sur le versement de la prime#PPV #ANI #BOSS #Assiette