Immobilier Neuf - Résidence des Coteaux

Villennes sur Seine (78)

Quartier Résidentiel de Villennes sur Seine

Appartement allant du studio au T4

216 route de Marolles - 78670 Villennes sur Seine

PINEL ZONE A

Cette résidence bénéficie du label RE 2020.

Livraison prévisionnelle: 3ème Trimestre 2026.

Le dessin d’un nouvel immeuble est toujours motivant pour un architecte, surtout quand tous les ingrédients sont là pour que la vie s’installe durablement.

L’orientation et l’implantation des trois petits bâtiments en cascade respectent la qualité de vie du tissu urbain et de la frontière pavillonnaire.

Le respect du site ainsi que la conservation du tissu végétal le long de toutes les limites séparatives permet une intégration respectueuse du projet dans son environnement.

La conception de cet îlot permet une continuité des immeubles du programme voisin, mais aussi de par ses hauteurs, celle des maisons voisines .

Le caractère de cette opération par l’implantation des cages en retrait par rapport à la voie publique et d’autre part, par une

succession harmonieuse et régulière de volumes ayant différente en altimétrie, permet au projet de se fondre derrière les écrans végétaux existants conserver.

Les matériaux et les coloris de façade utilisés reprennent ceux des bâtiments environnants.

Un traitement minéral est prévu sur les façades des collectifs : des enduits monocouches teinte claire avec encadrement des baies et modénatures de façon ponctuelle, marquant ainsi les différentes strates de la construction.

Ces différences mettent en valeur les différents volumes du projet.

Une architecture à vivre qui se donne à voir de l’extérieur.

Franck Huysmans, Architecte Gérant

H&A ARCHITECTURE

Livraison prévisionnelle: 3ème Trimestre 2026.

Appelée autrefois « la Perle des Rivages » Villennes-sur-Seine est une ville privilégiée qui bénéficie à la fois d’un environnement naturel d’exception et d’une situation géographique stratégique. Paris, à 30 kilomètres, et les grands centres d’activités de l’ouest parisien sont rapidement accessibles par la route (A 13 et A 14) mais également grâce à un bon réseau de transports en commun (Ligne J, futur RER E, bus). Ainsi la ville séduit de plus en plus de citadins à la recherche d’un nouvel art de vivre.

Au quotidien les Villennois profitent d’écoles, de nombreux commerces, d’une grande zone commerciale, d’un golf réputé et d’une offre culturelle et sportive innovante.

Au quotidien les Villennois profitent d’écoles, de nombreux commerces, d’une grande zone commerciale, d’un golf réputé et d’une offre culturelle et sportive innovante.

Appelée autrefois « la Perle des Rivages », Villennes sur Seine est aujourd’hui encore une ville privilégiée où il fait bon vivre. D’un côté elle profite d’un environnement naturel verdoyant, avec en son cœur de nombreux espaces verts tels que le parc du Docteur Fauvel, sa grotte et ses cascades incroyables, de l’autre elle bénéficie d’une situation géographique stratégique à seulement 30 km* de Paris, à 11 km* de Saint-Germain-en-Laye et à proximité des grands pôles d’activités de l’ouest parisien. Son excellente desserte routière (A 13 et A 14) et son très bon réseau de transports en commun avec la ligne J qui permet de rejoindre Paris Saint-Lazare en 23 min*, ses nombreuses lignes de bus et l’arrivée d’Éole (Ligne RER E qui reliera La Défense en 19 min*) en 2024 en font une commune recherchée par les citadins à la recherche d’un nouvel art de vivre.

Au cœur des Yvelines, Villennes-sur-Seine cumule donc tous les atouts pour conjuguer sereinement vie professionnelle et vie personnelle. Et pour mesurer la chance de vivre dans cette commune paisible il suffit de se rendre sur la jolie place de la mairie, sous la halle un jour de marché, d’aller admirer l’église romane Saint-Nicolas l’une des plus anciennes du département, de se promener le long des berges aménagées ou de se retrouver dans une guinguette. Au quotidien les Villennois profitent d’écoles, de nombreux commerces, d’une grande zone commerciale, d’une base nautique, du Golf Bluegreen réputé et d’une offre culturelle et sportive innovante.

Dans un quartier résidentiel, « PANORAMA » profite d’une adresse idéale face au très beau parc de Marolles et proche de toutes les commodités.

En effet, alors que les rues alentour sont bordées de très belles villas aux jardins verdoyants, le centre-ville et les commerces de l’avenue Georges Clémenceau, le marché couvert, les restaurants, la crèche, l’école maternelle des Chèvrefeuilles, l’école élémentaire Saint-Exupéry, le Football Club et le centre d’escalade sont situés dans un rayon de 600 m*, et le très grand centre commercial White Park et ses nombreuses enseignes à 2 km* seulement.

Comme dans un village préservé, la vie se déroule dans une ambiance conviviale et sereine. Dès que le soleil brille, elle se déplace sur les bords de Seine dans une guinguette entre amis ou pour les plus sportifs sur la base nautique qui propose, entre autres, de l’aviron, de l’hydrojet et de l’aéroglisseur.

LE MOT DE L'ARCHITECTE

LE MOT DE L'ARCHITECTE

Le dessin d’un nouvel immeuble est toujours motivant pour un architecte, surtout quand tous les ingrédients sont là pour que la vie s’installe durablement.

L’orientation et l’implantation des trois petits bâtiments en cascade respectent la qualité de vie du tissu urbain et de la frontière pavillonnaire.

Le respect du site ainsi que la conservation du tissu végétal le long de toutes les limites séparatives permet une intégration respectueuse du projet dans son environnement.

La conception de cet îlot permet une continuité des immeubles du programme voisin, mais aussi de par ses hauteurs, celle des maisons voisines .

Le caractère de cette opération par l’implantation des cages en retrait par rapport à la voie publique et d’autre part, par une

succession harmonieuse et régulière de volumes ayant différente en altimétrie, permet au projet de se fondre derrière les écrans végétaux existants conserver.

Les matériaux et les coloris de façade utilisés reprennent ceux des bâtiments environnants.

Un traitement minéral est prévu sur les façades des collectifs : des enduits monocouches teinte claire avec encadrement des baies et modénatures de façon ponctuelle, marquant ainsi les différentes strates de la construction.

Ces différences mettent en valeur les différents volumes du projet.

Une architecture à vivre qui se donne à voir de l’extérieur.

Franck Huysmans, Architecte Gérant

H&A ARCHITECTURE

2 Appartements T1 disponibles

| T1 à partir de 211 000.00€ | |||||

|---|---|---|---|---|---|

| N° lot | Surface | Orientation | Prix TTC | Statuts | Réservation / Simulation |

| C008 | 35m² | Est | 242 000.00€ | Libre | Demande d'infos |

| C301 | 29m² | Sud | 211 000.00€ | Libre | Demande d'infos |

19 Appartements T2 disponibles

| T2 à partir de 259 000.00€ | |||||

|---|---|---|---|---|---|

| N° lot | Surface | Orientation | Prix TTC | Statuts | Réservation / Simulation |

| C008 | 39m² | Est | 259 000.00€ | Libre | Demande d'infos |

| B101 | 40m² | Est | 267 000.00€ | Réservé | Demande d'infos |

| B103 | 42m² | Est | 272 000.00€ | Libre | Demande d'infos |

| B105 | 42m² | Ouest | 281 000.00€.0 | Libre | Demande d'infos |

| B201 | 48m² | Est | 297 000.00€ | Libre | Demande d'infos |

| B203 | 42m² | Est | 280 000.00€ | Réservé | Demande d'infos |

| B205 | 42m² | Ouest | 285 000.00€ | Libre | Demande d'infos |

| C001 | 44m² | Sud | 298 000.00€ | Libre | Demande d'infos |

| C002 | 47m² | Ouest | 293 000.00€ | Libre | Demande d'infos |

| C003 | 43m² | Ouest | 277 000.00€ | Libre | Demande d'infos |

| C004 | 43m² | Ouest | 277 000.00€ | Libre | Demande d'infos |

| C005 | 43m² | Ouest | 277 000.00€ | Libre | Demande d'infos |

| C103 | 43m² | Nord | 283 000.00€ | Réservé | Demande d'infos |

| C104 | 43m² | Nord | 277 000.00€ | Libre | Demande d'infos |

| C107 | 45m² | Est | 287 000.00€ | Libre | Demande d'infos |

| C203 | 43m² | Nord | 285 000.00€ | Libre | Demande d'infos |

| C204 | 43m² | Nord | 281 000.00€ | Libre | Demande d'infos |

| C207 | 45m² | Est | 291 000.00€ | Libre | Demande d'infos |

| C303 | 45m² | Ouest | 310 000.00€ | Libre | Demande d'infos |

17 Appartements T3 disponibles

| T3 à partir de 327 000.00€ | |||||

|---|---|---|---|---|---|

| N° lot | Surface | Orientation | Prix TTC | Statuts | Réservation / Simulation |

| B003 | 60m² | Est | 339 000.00€ | Libre | Demande d'infos |

| B104 | 67m² | Est | 373 000.00€ | Libre | Demande d'infos |

| B106 | 59m² | Est | 342 000.00€ | Libre | Demande d'infos |

| B204 | 65m² | Ouest | 376 000.00€.0 | Libre | Demande d'infos |

| B206 | 59m² | Ouest | 352 000.00€ | Réservé | Demande d'infos |

| B301 | 63m² | - | 379 000.00€ | Libre | Demande d'infos |

| B303 | 62m² | Ouest | 370 000.00€ | Libre | Demande d'infos |

| B304 | 58m² | - | 350 000.00€ | Réservé | Demande d'infos |

| C007 | 58m² | Sud | 343 000.00€ | Libre | Demande d'infos |

| C009 | 60m² | Ouest | 343 000.00€ | Libre | Demande d'infos |

| C102 | 58m² | Nord | 327 000.00€ | Libre | Demande d'infos |

| C106 | 63m² | Sud | 357 000.00€ | Libre | Demande d'infos |

| C108 | 65m² | Ouest | 372 000.00€ | Libre | Demande d'infos |

| C202 | 58m² | Est | 344 000.00€ | Libre | Demande d'infos |

| C206 | 63m² | Sud | 363 000.00€ | Libre | Demande d'infos |

| C208 | 65m² | Ouest | 382 000.00€ | Réservé | Demande d'infos |

| C305 | 58m² | Sud | 342 000.00€ | Libre | Demande d'infos |

12 Appartements T4 disponibles

| T3 à partir de 327 000.00€ | |||||

|---|---|---|---|---|---|

| N° lot | Surface | Orientation | Prix TTC | Statuts | Réservation / Simulation |

| B002 | 83m² | Est | 469 000.00€ | Libre | Demande d'infos |

| B004 | 77m² | Est | 430 000.00€ | Libre | Demande d'infos |

| B102 | 83m² | Est | 441 000.00€ | Libre | Demande d'infos |

| B202 | 83m² | Est | 449 000.00€.0 | Libre | Demande d'infos |

| B302 | 83m² | - | 470 000.00€ | Libre | Demande d'infos |

| C006 | 84m² | - | 465 000.00€ | Libre | Demande d'infos |

| C101 | 80m² | Ouest | 414 000.00€ | Option | Demande d'infos |

| C105 | 84m² | Ouest | 444 000.00€ | Libre | Demande d'infos |

| C201 | 80m² | Ouest | 437 000.00€ | Libre | Demande d'infos |

| C205 | 80m² | Sud | 452 000.00€ | Libre | Demande d'infos |

| C302 | 81m² | - | 464 000.00€ | Libre | Demande d'infos |

| C306 | 79m² | - | 450 000.00€ | Libre | Demande d'infos |

Les avantages financiers de l'immobilier neuf : la loi Pinel 2024

Grâce à la loi Pinel, c’est le bon moment pour investir dans l’immobilier !

Le dispositif Pinel se substitue au Duflot pour favoriser l’investissement locatif des particuliers à travers la défiscalisation immobilière.

Quelles sont les différences entre la loi Pinel et la loi Duflot ?

La loi Pinel prend le relai de la loi Duflot depuis le 1er janvier 2015 pour relancer la construction de logements neufs grâce à l’investissement immobilier locatif. Le dispositif Pinel s’adosse à 3 nouveaux changements :

- La possibilité désormais de louer son logement au sein de sa propre famille (dans la mesure où les locataires ne font pas partie du foyer fiscal de l’acquéreur). Il est ainsi possible d’être rassuré quant à ses locataires et d’aider ses enfants en même temps.

- Une optimisation des zones éligibles a été établie pour sécuriser l’acquisition vers des communes où la demande locative est la plus forte et améliorer les plafonds des loyers.

-La réduction d'impôt passe de 15% à 21% comparée à la loi Duflot.

Ce montage permet aux investisseurs achetant dans le neuf de choisir entre plusieurs durées d’investissement. La baisse d’impôt est directement liée au gage de location du bien sur 6, 9 ou 12 ans et est ainsi calculée proportionnellement (le choix n’est pas figé dès le départ et peut être modulé).

Quels sont les avantages fiscaux proposés?

La diminution de l’impôt est désormais modulable et proportionnelle à la période d’engagement de mise en location du bien et est répartie de manière linéaire :

Loi Pinel : 12%, 18% ou 21% pour atteindre les 63.000 € (en fonction de la durée d'engagement choisie)

Loi Pinel + : 10.5%, 15% ou 17,5% pour atteindre les (52 500 € (en fonction de la durée d'engagement choisie)

>> Les taux de réduction annoncés sont étalés respectivement sur 6, 9 ou 12 ans. La réduction Pinel est calculée sur le prix de revient global du bien acquis.

Lors de l'acquisition d'un bien éligible au dispositif Pinel, l'investisseur a le choix entre deux durées d'engagement : 6 ans ou 9 ans. Par la suite, il a la possibilité de prolonger cette durée :

- Pour une durée initiale de 6 ans, il peut renouveler l'engagement pour 3 ans maximum (pour un total de 9 ou 12 ans).

- Pour une durée initiale de 9 ans, l'investisseur peut prolonger l'engagement de 3 ans (pour un total de 12 ans).

Avec la loi Pinel initiale, la réduction fiscale annuelle est de 2% pour une durée de location de 6 ans (2% * 6 ans = 12%) ou de 9 ans (2% * 9 ans = 18%). Si l'engagement est prolongé jusqu'à 12 ans, le taux de réduction est majoré de 3%, soit 1% par an entre la 10e et la 12e année.

Quels sont les taux applicables pour 2023 et 2024 ?

Pour les années 2023 et 2024, les taux de réduction fiscale du dispositif Pinel classique, seront progressivement réduits. Voici les taux applicables :

En 2023 :

10,5% de réduction fiscale pour une durée de location de 6 ans. 15% de réduction fiscale pour une durée de location de 9 ans. 17,5% de réduction fiscale pour une durée de location de 12 ans.

En 2024 :

9% de réduction fiscale pour une durée de location de 6 ans. 12% de réduction fiscale pour une durée de location de 9 ans. 14% de réduction fiscale pour une durée de location de 12 ans.

Bon à savoir : Ce dispositif incitatif limite tout de même l’achat à 2 logements par an avec un plafond fixé à 300.000 euros.

La particularité de cette nouvelle loi, plus souple que la précédente, est d’offrir aux acquéreurs la possibilité de louer leur bien à leurs ascendants ou descendants.

La loi Pinel permet ainsi de devenir propriétaire sans apport d’un bien financé, en partie grâce à l’avantage fiscal et aux loyers perçus. Cela permet aussi de préparer sereinement sa retraite et également, de se constituer un capital en cas de revente du bien. C’est donc très intéressant financièrement. De même, dans le cadre d’une SCI, elle vous aide à aménager une transmission (en ce moment, elle est de 100.000 euros par enfant et par parent et ce, tous les 15 ans).

En termes de rentabilité, la nouvelle loi est comparable à l’ancienne et rapporte en moyenne entre 3,5 et 4% par an. Retrouvez tous nos programmes immobiliers neufs pour investir avec la loi Pinel.

Vous désirez investir en immobilier neuf à l'aide du dispositif Pinel ? Découvrez les conditions à respecter.

La diminution de l’impôt est désormais modulable et proportionnelle à la période d’engagement de mise en location du bien et est répartie de manière linéaire :

Loi Pinel : 12%, 18% ou 21% pour atteindre les 63.000 € (en fonction de la durée d'engagement choisie)

Loi Pinel + : 10.5%, 15% ou 17,5% pour atteindre les (52 500 € (en fonction de la durée d'engagement choisie)

>> Les taux de réduction annoncés sont étalés respectivement sur 6, 9 ou 12 ans. La réduction Pinel est calculée sur le prix de revient global du bien acquis.

Lors de l'acquisition d'un bien éligible au dispositif Pinel, l'investisseur a le choix entre deux durées d'engagement : 6 ans ou 9 ans. Par la suite, il a la possibilité de prolonger cette durée :

- Pour une durée initiale de 6 ans, il peut renouveler l'engagement pour 3 ans maximum (pour un total de 9 ou 12 ans).

- Pour une durée initiale de 9 ans, l'investisseur peut prolonger l'engagement de 3 ans (pour un total de 12 ans).

Avec la loi Pinel initiale, la réduction fiscale annuelle est de 2% pour une durée de location de 6 ans (2% * 6 ans = 12%) ou de 9 ans (2% * 9 ans = 18%). Si l'engagement est prolongé jusqu'à 12 ans, le taux de réduction est majoré de 3%, soit 1% par an entre la 10e et la 12e année.

Quels sont les taux applicables pour 2023 et 2024 ?

Pour les années 2023 et 2024, les taux de réduction fiscale du dispositif Pinel classique, seront progressivement réduits. Voici les taux applicables :

En 2023 :

10,5% de réduction fiscale pour une durée de location de 6 ans. 15% de réduction fiscale pour une durée de location de 9 ans. 17,5% de réduction fiscale pour une durée de location de 12 ans.

En 2024 :

9% de réduction fiscale pour une durée de location de 6 ans. 12% de réduction fiscale pour une durée de location de 9 ans. 14% de réduction fiscale pour une durée de location de 12 ans.

Bon à savoir : Ce dispositif incitatif limite tout de même l’achat à 2 logements par an avec un plafond fixé à 300.000 euros.

La particularité de cette nouvelle loi, plus souple que la précédente, est d’offrir aux acquéreurs la possibilité de louer leur bien à leurs ascendants ou descendants.

La loi Pinel permet ainsi de devenir propriétaire sans apport d’un bien financé, en partie grâce à l’avantage fiscal et aux loyers perçus. Cela permet aussi de préparer sereinement sa retraite et également, de se constituer un capital en cas de revente du bien. C’est donc très intéressant financièrement. De même, dans le cadre d’une SCI, elle vous aide à aménager une transmission (en ce moment, elle est de 100.000 euros par enfant et par parent et ce, tous les 15 ans).

En termes de rentabilité, la nouvelle loi est comparable à l’ancienne et rapporte en moyenne entre 3,5 et 4% par an. Retrouvez tous nos programmes immobiliers neufs pour investir avec la loi Pinel.

Vous désirez investir en immobilier neuf à l'aide du dispositif Pinel ? Découvrez les conditions à respecter.

Les avantages financiers de l'immobilier neuf : la TVA à 5.5%

TVA réduite dans le neuf, comment bénéficier de ce dispositif ?

Afin d'encourager la construction de logements dans certains quartiers disposant d'une convention signée avec l'Agence Nationale pour la Rénovation Urbaine (ANRU), une TVA réduite est accordée par l'État pour l'achat d'un logement neuf, sous certaines conditions. Parmi les nombreux avantages de l'immobilier neuf , la TVA réduite en fait partie.

Une TVA à 5,5% en immobilier neuf

Depuis le 1er janvier 2014, les logements neufs situés dans ces quartiers dits « en rénovation urbaine » et en quartiers prioritaires peuvent profiter d’une TVA réduite à 5,5 % au lieu de 20 %. Ainsi, pour un logement neuf vendu au prix de 150 000 €, vous économiserez près de 18 000 € ! Cette mesure offre une réelle opportunité de devenir propriétaire à moindre coût dans des secteurs voués à se développer considérablement.

Une TVA réduite cumulable avec d’autres aides financières

La TVA réduite 5,5 % est cumulable avec d’autres aides financières comme le crédit d’impôt pour la transition énergétique, l’éco-prêt à taux-zéro, le prêt épargne logement, le prêt action logement, le prêt pour les fonctionnaires ou tout autre prêt classique proposé par les banques.

Les conditions pour bénéficier d’une TVA réduite à 5,5 %

Pour bénéficier de la TVA réduite, plusieurs critères sont à respecter :

- L’acheteur doit être une personne physique

- Le logement neuf doit être la résidence principale de l’acheteur

- Le logement neuf doit se trouver dans un quartier prioritaire ou dans une zone ANRU ou à moins de 300 m d’une de ces zones

- Le logement neuf doit respecter la RT 2012

- L’acheteur doit respecter un plafond de ressources fixé par arrêté interministériel

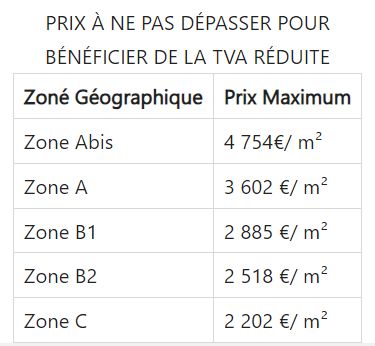

- Le logement ne doit pas dépasser un certain prix selon la zone géographique de son implantation

Afin d'encourager la construction de logements dans certains quartiers disposant d'une convention signée avec l'Agence Nationale pour la Rénovation Urbaine (ANRU), une TVA réduite est accordée par l'État pour l'achat d'un logement neuf, sous certaines conditions. Parmi les nombreux avantages de l'immobilier neuf , la TVA réduite en fait partie.

Une TVA à 5,5% en immobilier neuf

Depuis le 1er janvier 2014, les logements neufs situés dans ces quartiers dits « en rénovation urbaine » et en quartiers prioritaires peuvent profiter d’une TVA réduite à 5,5 % au lieu de 20 %. Ainsi, pour un logement neuf vendu au prix de 150 000 €, vous économiserez près de 18 000 € ! Cette mesure offre une réelle opportunité de devenir propriétaire à moindre coût dans des secteurs voués à se développer considérablement.

Une TVA réduite cumulable avec d’autres aides financières

La TVA réduite 5,5 % est cumulable avec d’autres aides financières comme le crédit d’impôt pour la transition énergétique, l’éco-prêt à taux-zéro, le prêt épargne logement, le prêt action logement, le prêt pour les fonctionnaires ou tout autre prêt classique proposé par les banques.

Les conditions pour bénéficier d’une TVA réduite à 5,5 %

Pour bénéficier de la TVA réduite, plusieurs critères sont à respecter :

- L’acheteur doit être une personne physique

- Le logement neuf doit être la résidence principale de l’acheteur

- Le logement neuf doit se trouver dans un quartier prioritaire ou dans une zone ANRU ou à moins de 300 m d’une de ces zones

- Le logement neuf doit respecter la RT 2012

- L’acheteur doit respecter un plafond de ressources fixé par arrêté interministériel

- Le logement ne doit pas dépasser un certain prix selon la zone géographique de son implantation

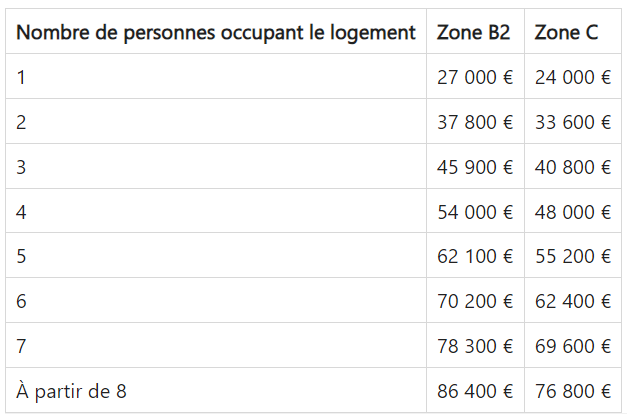

Plafond de ressources annuelles de foyer pour bénéficier de la TVA réduite à 5.5%

15 ans de fidélité pour bénéficier de la TVA réduite à 5,5 %

Pour bénéficier de la TVA réduite, l’acheteur doit faire l’acquisition de sa résidence principale et devra y vivre minimum 8 mois par an. Dans le cadre d’un investissement locatif en immobilier neuf, la TVA réduite ne peut donc pas être appliquée.

Attention, cette habitation doit être conservée au minimum 15 ans. Si l’acquéreur souhaite la revendre avant ces quinze années, il aura l’obligation de rendre au Trésor Public la différence entre la TVA réduite et la TVA normale (cette somme diminue d’un dixième par année de propriété au-delà de la cinquième année de possession du logement).

Cette condition peut être annulée en cas de :

- Mutation professionnelle à plus de 70 km de la résidence principale

- Délivrance d’une carte d’invalidité à une personne du foyer ou à un enfant à charge

- Chômage sur une période de plus d’un an

- Mariage ou Pacs

- Naissance d’un enfant

- Divorce ou dissolution de Pacs

- Décès du co-acquéreur

Les avantages financiers de l'immobilier neuf : la prêt à taux zéro (PTZ)

Ce qui change en 2024

Afin de mieux accompagner les primo-accédants à la propriété, le Gouvernement prolonge le prêt à taux zéro (PTZ) jusqu’en 2027 et annonce la refonte de ce dispositif dès 2024. Cet article sera mis à jour prochainement.

Afin de mieux accompagner les primo-accédants à la propriété, le Gouvernement prolonge le prêt à taux zéro (PTZ) jusqu’en 2027 et annonce la refonte de ce dispositif dès 2024. Cet article sera mis à jour prochainement.

Ce qui change en 2024

Afin de mieux accompagner les primo-accédants à la propriété, le Gouvernement prolonge le prêt à taux zéro (PTZ) jusqu’en 2027 et annonce la refonte de ce dispositif dès 2024. Cet article sera mis à jour prochainement.

Qu'est-ce que le prêt à taux zéro ?

Le PTZ est un dispositif de soutien à l'accession à la propriété des ménages à revenus modestes et intermédiaires. Il permet d'acquérir sa première résidence principale et est accordé sous conditions de ressources.

Le prêt à taux zéro est sans intérêts, gratuit et d'une durée de 20, 22 ou 25 ans avec une période de remboursement différé d’une durée de 5, 10 ou 15 ans, durant laquelle le ménage ne paie aucune mensualité sur son PTZ.

Vous pouvez bénéficier d'un PTZ si vous n'avez pas été propriétaire de votre résidence principale au cours des deux dernières années précédant le prêt.

Par ailleurs, le PTZ ne peut pas financer la totalité de l'achat de votre résidence. Il doit donc être complété par un ou plusieurs prêts. Il ne peut excéder le montant du ou des autres prêts, d'une durée au moins égale à deux ans, concourant au financement de la même opération.

Quels logements sont éligibles au prêt à taux zéro?

L'acquisition d'un logement neuf ou ancien peut faire l'objet d'un financement par le biais d'un PTZ.

Toutefois, les logements anciens, pour pouvoir bénéficier du dispositif, doivent se situer en zone B2 et C et nécessiter des travaux représentant au moins 25 % du montant de l'opération à financer et permettant de limiter la consommation énergétique annuelle du logement à 331 KWh/m².

Par ailleurs, le PTZ peut aussi financer l'acquisition d'un logement neuf ou ancien faisant l'objet d'un contrat de location-accession. Dans le cas d'un logement ancien en location-accession, celui-ci doit avoir moins de cinq ans et être occupé depuis moins de six mois par le premier occupant. Le PTZ peut aussi permettre de financer d'autres acquisitions comme la transformation d'un local (bureau, grange...) en logement, ou l'acquisition d'un logement social existant.

Quel est le plafond de ressources pour bénéficier du prêt à taux zéro ?

Pour pouvoir bénéficier du PTZ, il faut tout d'abord que vos revenus soient inférieurs à un plafond. Ce plafond varie en fonction de la zone où se trouve le logement et du nombre de personnes destinées à l'occuper.

Les ressources prises en compte sont le revenu fiscal de référence de l'année N-2 des personnes qui vivront dans logement.

Pour obtenir le PTZ, la commune de votre futur logement doit être situé en zone B2 ou en zone C.

Afin de mieux accompagner les primo-accédants à la propriété, le Gouvernement prolonge le prêt à taux zéro (PTZ) jusqu’en 2027 et annonce la refonte de ce dispositif dès 2024. Cet article sera mis à jour prochainement.

Qu'est-ce que le prêt à taux zéro ?

Le PTZ est un dispositif de soutien à l'accession à la propriété des ménages à revenus modestes et intermédiaires. Il permet d'acquérir sa première résidence principale et est accordé sous conditions de ressources.

Le prêt à taux zéro est sans intérêts, gratuit et d'une durée de 20, 22 ou 25 ans avec une période de remboursement différé d’une durée de 5, 10 ou 15 ans, durant laquelle le ménage ne paie aucune mensualité sur son PTZ.

Vous pouvez bénéficier d'un PTZ si vous n'avez pas été propriétaire de votre résidence principale au cours des deux dernières années précédant le prêt.

Par ailleurs, le PTZ ne peut pas financer la totalité de l'achat de votre résidence. Il doit donc être complété par un ou plusieurs prêts. Il ne peut excéder le montant du ou des autres prêts, d'une durée au moins égale à deux ans, concourant au financement de la même opération.

Quels logements sont éligibles au prêt à taux zéro?

L'acquisition d'un logement neuf ou ancien peut faire l'objet d'un financement par le biais d'un PTZ.

Toutefois, les logements anciens, pour pouvoir bénéficier du dispositif, doivent se situer en zone B2 et C et nécessiter des travaux représentant au moins 25 % du montant de l'opération à financer et permettant de limiter la consommation énergétique annuelle du logement à 331 KWh/m².

Par ailleurs, le PTZ peut aussi financer l'acquisition d'un logement neuf ou ancien faisant l'objet d'un contrat de location-accession. Dans le cas d'un logement ancien en location-accession, celui-ci doit avoir moins de cinq ans et être occupé depuis moins de six mois par le premier occupant. Le PTZ peut aussi permettre de financer d'autres acquisitions comme la transformation d'un local (bureau, grange...) en logement, ou l'acquisition d'un logement social existant.

Quel est le plafond de ressources pour bénéficier du prêt à taux zéro ?

Pour pouvoir bénéficier du PTZ, il faut tout d'abord que vos revenus soient inférieurs à un plafond. Ce plafond varie en fonction de la zone où se trouve le logement et du nombre de personnes destinées à l'occuper.

Les ressources prises en compte sont le revenu fiscal de référence de l'année N-2 des personnes qui vivront dans logement.

Pour obtenir le PTZ, la commune de votre futur logement doit être situé en zone B2 ou en zone C.

Vous souhaitez des informations sur ce programme :

Veuillez laisser vos coordonnées ci-dessous et nous vous contacterons sous 24 heures.